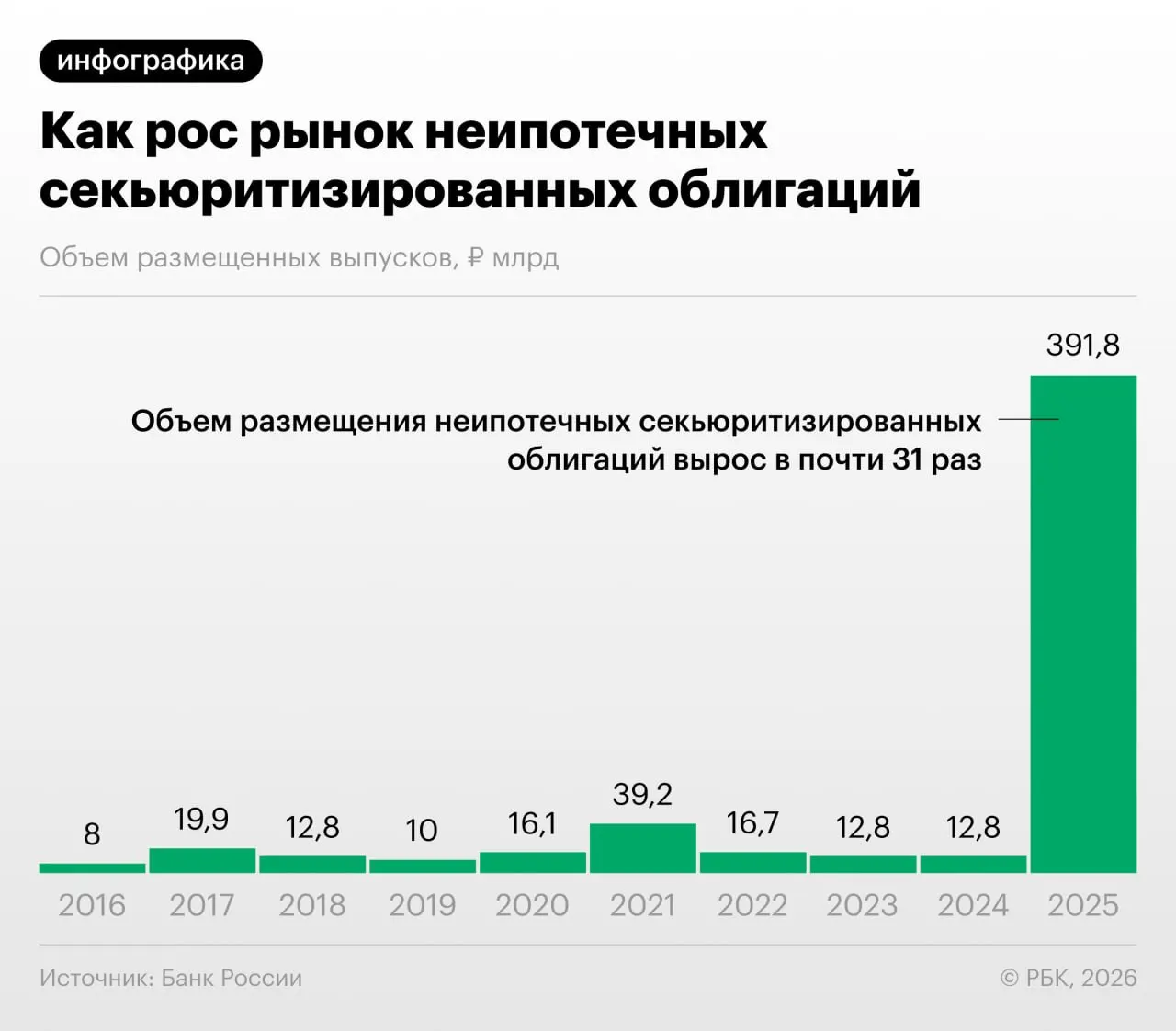

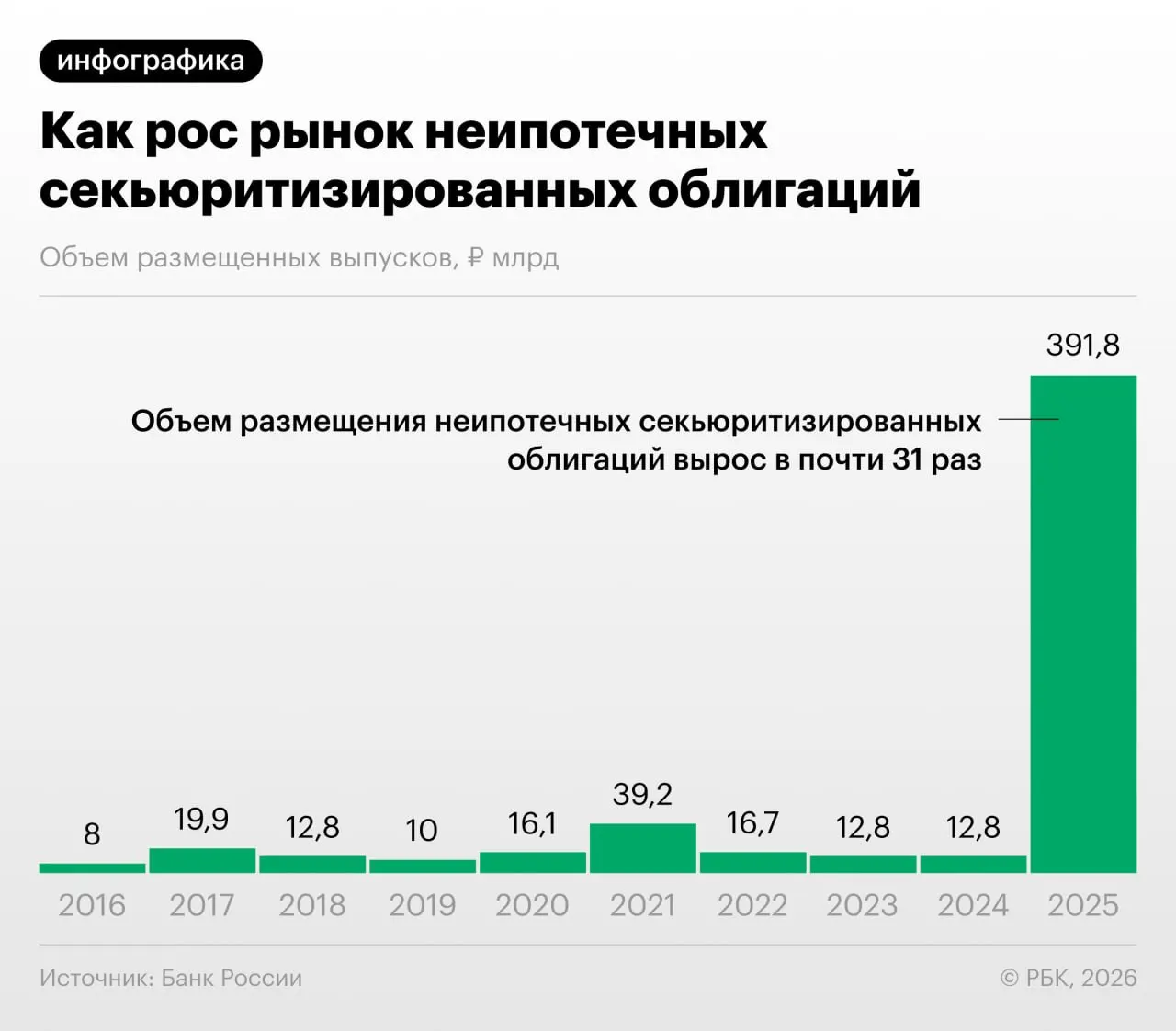

Банк России в Обзоре финансовой стабильности отмечает резкий рост секьюритизации потребительских кредитов в 2025–2026 годах: банки активно выпускают облигации, обеспеченные розничными ссудами.

Почему банки прибегают к секьюритизации

Секьюритизация позволяет уменьшить нагрузку на собственный капитал и перераспределить риски. Вместе с тем регулятор фиксирует случаи «регуляторного арбитража»: банки выкупают выпуски друг у друга и обмениваются портфелями, что искажает картину реального риска в системе.

Что беспокоит экспертов

«Напомню, что‑то похожее было в США в 2008 году: сначала появились обычные ипотечные бумаги, потом производные на них, и пирамида росла. Мы пока у самого подножия, но темпы роста размещений впечатляют», — Дмитрий Александров, управляющий директор «Ренессанс Капитала».

Аналитики отмечают, что наращивание неипотечной секьюритизации идёт быстрыми темпами, и это привлекает внимание как рынка, так и регулятора.

Последствия для инвесторов и системы

Облигации, обеспеченные потребкредитами, часто уступают по прозрачности традиционным бумагам: инвесторам сложнее оценить качество портфеля, концентрацию рисков и ликвидность. Это увеличивает системные риски при масштабном распространении подобных выпусков.

Регулятор и специалисты советуют внимательнее оценивать структуру выпусков, условия выкупа и реальную диверсификацию портфелей, чтобы снизить вероятность накопления скрытых рисков.